kings55

kings55

文章数量:101

点击人次:1163266

- ·我的日志(2)

- ·品味铅华,直销沉浮之思(6)

- ·成本控制,直销公司选择(0)

- ·我写的书,直销闲言碎语(0)

- ·摸石过河,直销经营探路(5)

- ·滚动之灾,直销孽种毒瘤(26)

- ·看图说话,直销娱乐生活(27)

- ·系统建设,直销五项修练(0)

- ·英文原汁,直销全球撷珍(12)

- ·资本市场,直销中国未来(23)

- ·魔方幻化,直销制度辨析(0)

- 月朗国际进行污点说明不如公开财务数据

-

资本市场,直销中国未来

月朗国际进行污点说明不如公开财务数据

[@more@]直销行业一周透视(点石成金 2007.02.02)

月朗国际进行污点说明不如公开财务数据

月朗国际是有诚意的上市公司

很高兴见到月朗国际面对社会和投资者对其在OTCBB市场的上市的纷纷议论,采取正面回应,并专门发布了《“月朗国际”就在美国OTCBB上市问题的说明》(见:http://www.cdsp.com.cn/NewsCenter/news-2008-01-30-201120167352627.htm)一文,这体现了一个有责任的上市公司勇于面对来自市场的声音,与投资者和行业进行积极沟通的诚意。

但从职业的行业观察者的角度看待这篇说明,又不免遗憾颇多。也许是月朗国际迈向国际化之路比较急迫,也许是撰写这篇说明的人并不完全了解海外上市的诸多细节,或是海外上市负责人员多使用外语造成的误解,也许是宣传、公关或外事部门与融资、培训部门没有协调一致,这篇说明中存在着不少破绽,让熟悉海外资本市场和IT行业发展的人们只能摇头。这里,我分别对这篇说明上的细节问题,逐条提出我的看法,希望对月朗国际有用之处,能够为其采纳与完善,更好地做好“投资者关系”这一重要课程。

月朗国际的上市问题说明纰漏不少

一、“月朗是以什么模式上市的?APO与IPO有什么不同?”部分

1、月朗是以APO模式在美国上市的。APO是Alternative Public Offering的缩写,作为一种全新的商业模式,APO可以实现更好的估值,且融资周期短,消除了在上市过程中涉及的最大风险。

点评:这个回答很不人性化,APO的中文意思是什么,读完这一段都不明白。直接说明APO的中文名称叫“借壳上市”多好,不是每个人都懂英文,即使有懂英文的人也不一定知道APO的确切含义。打个比方说,BMW是什么意思?No,不是宝马,是“别摸我”!即使你懂英文BMW,你也不会明白这个确切意思,不信?问《疯狂的石头》去!所以,不人性化的解释沟通,会让普通直销商误解,同样也会让直销媒体或财经媒体误解,可能会引起不需要的媒体危机。

2、据US Eastern Timezone 统计,2006年1季度,在美国借壳上市的公司有46家,超过了同期44家的IPO,这些APO上市公司有60%是中国公司,而且目前美国主流机构投资者非常追捧OTCBB上市的中国概念公司。

点评:(1)有2006年APO的公司数据,这挺好,不过我在文章《月朗国际能在纳斯达克OTCBB市场融资吗》http://www.dsblog.net/detail.php?id=9282分析得很明白,借壳上市,目的是为了通过转板到NASDAQ或AMEX、NYSE等主流资本市场上去融资。在OTCBB市场上买壳的中国公司多,并不一定是好事,能够成功转板的中国公司多,转板机率高才是好事情。月朗国际应该提供转板成功的中国公司数据,买壳的数据是个无效数据,无法证明选择OTCBB上市的转板成功率。无效数据作证的说明,反倒是给受众读者诚意不足的误导,慎之!

(2)同样的,我在《月朗国际能在纳斯达克OTCBB市场融资吗》http://www.dsblog.net/detail.php?id=9282里也分析过了,NYSE、AMEX是一板市场,NASDAQ是二板市场,OTCBB市场只相当于中国国内的三板市场(不知道多少炒股的中国人知道中国还有三板市场),做市商很少,不可能吸引美国主流机构投资者的强烈关注。有买过A股股票的人都明白,在中国,A股市场是一板,二板市场在深圳还没有完全建立,三板市场进行场外交易的关注度,更是少得可怜。所有买A股的中国股民,到底是天天坐在温暖的办公室里,在电脑上盯着上海或深圳证券市场指标股,还是冒着20年一遇的大雪到证交所柜台上去咨询三板股票呢?如果说月朗本身有很周密的私募上市安排,不需要理会OTCBB转板率低的现状,就请单独说明自己的长处和实力,用处于弱势的OTCBB的情况,来证明月朗自身的强势,这绝对是个失策!

二、“OTCBB市场是什么?”部分

3、“1999年后,美国证监会开始对在OTCBB上的公司加强监管,这些公司也必须遵守和纳斯达克(NASDAQ)、纽交所(NYSE)和美交所(AMEX)的上市公司一样的信息披露原则,从那以后,美国资本市场对OTCBB的借壳上市的印象大为改观。”

点评:很好,OTCBB也需要信息披露,希望月朗国际记得这个OTCBB的游戏规则,进行诚信信息披露。

4、“微软、思科等现在世界知名公司都是从OTCBB市场上逐步成长起来的。”

点评:估计比尔·盖茨(微软创始人)和约翰·钱伯斯(思科总裁兼CEO)为陈怀德(月朗董事长)抓狂了。月朗一句话,美国NASDAQ八九十年代的辉煌史要重写了。

微软、思科现在是美国NASDAQ几大上市公司之一,两家公司占NASDAQ市值30%左右,是NASDAQ自己培养的纯种纳市明星股票,并不是从OTCBB转板而来。由于美国上市公司都以诚信为本,所有大纪事都需要放在自己的网站上,所以,我们可以从http://www.microsoft.com和http://www.cisco.com两个网站上查到Microsoft和Cisco的上市情况。

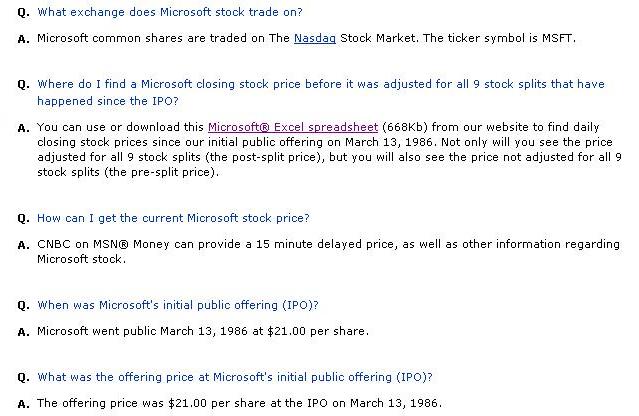

(1)在微软网站上的:http://www.microsoft.com/msft/FAQ/stock.mspx,是“Microsoft Stock and Shareholder Frequently Asked Questions”部分,即“微软股票持有者常遇问题”页面上,可以看到:

我把相关英文翻译一下:

Q. What was the offering price at Microsoft's initial public offering (IPO)?

A. The offering price was $21.00 per share at the IPO on March 13, 1986.这部分英文是说,微软于1986年3月13日以21美元的价格进行IPO。注意,是IPO首次公开招股,不是APO借壳上市。

Q. What exchange does Microsoft stock trade on?

A. Microsoft common shares are traded on The Nasdaq Stock Market. The ticker symbol is MSFT.这部分英文是说,微软于NASDAQ上市,股票代码是MSFT。事实上微软现在在NASDAQ上的股票代码一直没有变,也没有转到其它任何板上,是NASDAQ超级权重股。

Q. Where do I find a Microsoft closing stock price before it was adjusted for all 9 stock splits that have happened since the IPO?

A. You can use or download this Microsoft® Excel spreadsheet (668Kb) from our website to find daily closing stock prices since our initial public offering on March 13, 1986. Not only will you see the price adjusted for all 9 stock splits (the post-split price), but you will also see the price not adjusted for all 9 stock splits (the pre-split price).这部分英文是说,任何人都可以在微软网站上下载微软自1986年3月13日上市以来的全部股票数据。点击Microsoft® Excel spreadsheet处的链接:http://download.microsoft.com/download/d/a/7/da7e8eca-4410-4475-a211-03327408b655/msftpricehist.xls,可以下载名为《msftpricehist.xls》的表格,记载了微软从1986年3月13日至2006年12月1日共计5318个工作日的交易数据。

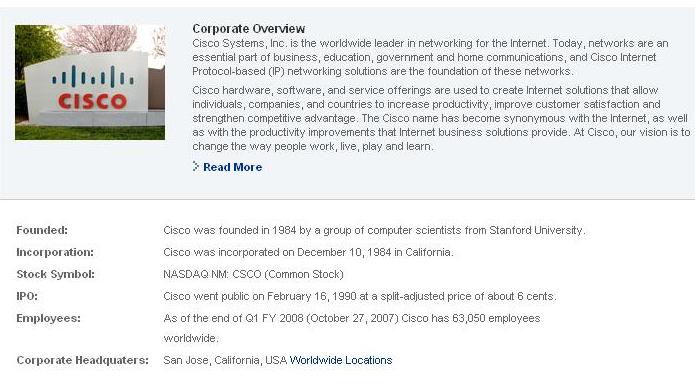

(2)在思科网站上的:http://newsroom.cisco.com/dlls/corpinfo/factsheet.html,可以看到:

Founded: Cisco was founded in 1984 by a group of computer scientists from Stanford University.

Incorporation: Cisco was incorporated on December 10, 1984 in California.

Stock Symbol: NASDAQ NM: CSCO (Common Stock)

IPO: Cisco went public on February 16, 1990 at a split-adjusted price of about 6 cents.

Employees: As of the end of Q1 FY 2008 (October 27, 2007) Cisco has 63,050 employees worldwide.

Corporate Headquaters: San Jose, California, USA Worldwide Locations加黑的部分说明了思科于1990年2月16日于NASDAQ上市,股票代码:CSCO,没有提及从OTCBB转板而来。

当然想看更详细的就请点击:http://newsroom.cisco.com/dlls/corporate_timeline.pdf,下载名为《corporate_timeline.pdf》的PDF文件,记载着思科自1984年创办以来自2005年的全部大记事

《corporate_timeline.pdf》共31页,在第3页于1990年记载着“Cisco goes public on February 16, 1990, listed as “CSCO” on the NASDAQ. Cisco celebrates the public offering with a market capitalization of $224 million.”,纵观文章中的思科发展史,只有记载思科直接在NASDAQ上市至今,而对OTCBB只字未提。

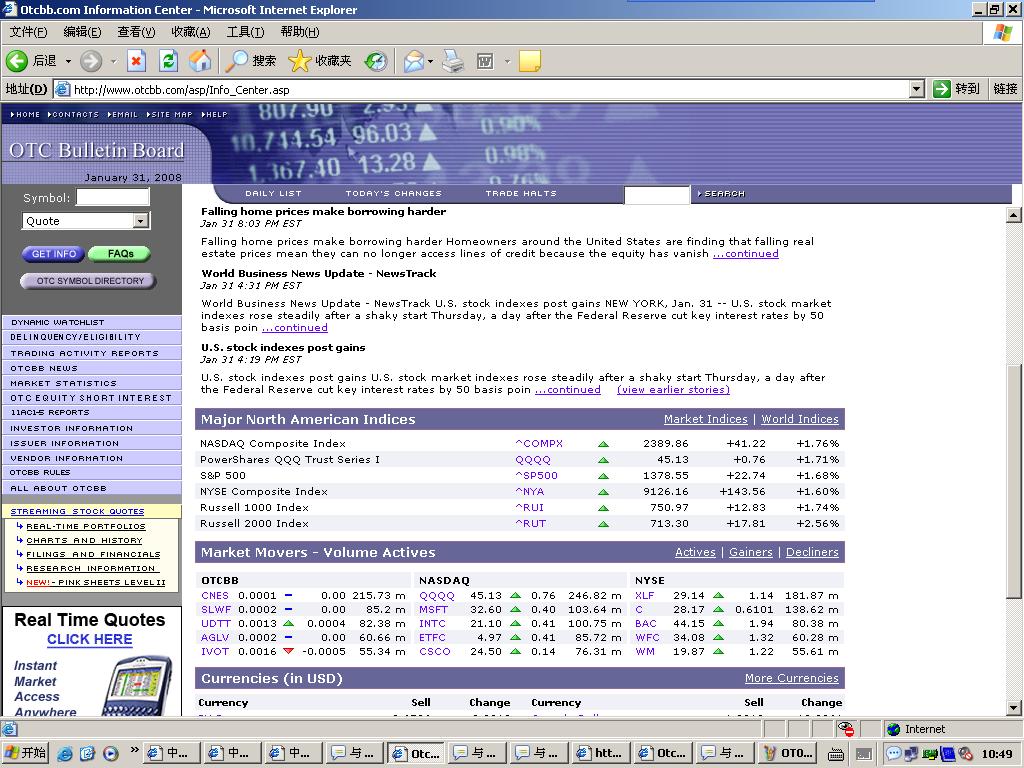

(3)OTCBB市场网站上的:

网页截图的下部分有OTCBB、NASDAQ、NYSE等从三板、二板到一板市场主要股票的当日波动情况,很巧的是,微软的股票代码MSFT和思科的股票代码CSCO都在NASDAQ市场旗下,而并不在OTCBB市场下。同时,查询OTCBB网站,没能找到有MSFT和CSCO转板的历史记录。

当然,说微软和思科在OTCBB转板成功,是许多玩OTCBB概念的中介机构的宣传词,存在以讹传讹的可能。不过反过来想想,如果微软和思科真的在OTCBB上转板,并取得了在NASDAQ的辉煌,肯定会被OTCBB自身当作标本重点供奉,并做成经典案例大力宣传,如同安利的奖金制度被收入哈佛教材一般为人耳熟能详。但在网上搜索OTCBB的中英文资料,能看到的只有只言片语的传言,而无案例可循,无细节可考。这一点,是对所有梦想着借OTCBB进行转板上市的中国公司的善意提醒。

三、“OTCBB市场有没有融资功能?与纳斯达克市场有什么关系?”部分

5、“OTCBB市场与其他金融市场一样,有十分强大的融资功能,许多在OTCBB上市的企业在上市之初就符合在主板挂牌的要求,但是因为主板市场维护成本高,而且OTCBB市场拥有和主板一样的融资功能,所以很多公司都不希望很快在主板挂牌。”

点评:这话说得失实,理由见点评2。再打个比方,没有听说过招商银行(600036)不想上A股,而是直奔三板做柜台交易。而且,如果OTCBB市场和主板有一样的融资功能,还需要转板吗?重复一遍前面说过的话,如果说月朗本身有很周密的私募上市安排,不需要理会OTCBB转板率低的现状,就请单独说明自己的长处和实力。用处于弱势的OTCBB的情况,来证明月朗自身的强势,这绝对是个失策!

6、“但是OTCBB的门槛低并不意味着OTCBB市场上的上市公司素质差。事实恰恰相反,近年来越来越多的发展速度快、潜力大的公司都有选择在OTCBB上市,其中不乏中国的一些优秀企业。值得一提的是,包括纳斯达克交易所本身都是在OTCBB市场上交易,去年才转到主板市场。”

点评:我列举一下在NASDAQ上市的公司吧,这样直观些:新浪、网易、搜狐、TOM、百度、盛大网络、第九城市、前程无忧、携程网、e龙、掌上灵通、空中网、华友世纪等公司,其中百度市值最大,约65亿美元。似乎这些发展速度快,潜力大的公司都没有选择在OTCBB上市;而且NASDAQ交易所会去OTCBB先玩一趟再回NASDAQ吗?如果真这样,NASDAQ不是砸自己牌子吗?不是让Microsoft、Cisco、Google、Yahoo、Intel、Dell们笑死吗?

四、“从OTCBB转板是不是很困难?”部分

7、“OTCBB市场上的公司转板到纳斯达克市场并不困难。转板实际上就是一个程序性的申请工作。只要达到了转板要求,前后几个月之间都可以完成。转板对企业股价、股东人数的要求并不高,完全可以通过专业的财经沟通管理工作、股东结构的设计、申请转板时的公募等很多方法实现。月朗国际目前在资本市场上有一支专业国际背景的、非常专业的团队进行管理,相信在钱港基总裁的领导下,在月朗国际认为时机成熟时,转板到主板市场只不过是程序和时间问题而已。”

点评:申请升入NASDAQ市场需满足:(1)净资产达到500万美元或年税后利润超过75万美元或市值达5000万美元;(2)流通股达100万股;(3)最低股价为4美元;(4)股东超过300人;(5)有3个以上做市商等。其中仅仅最低4美元的限制就把大多数中国企业挡在纳斯达克之外。而AMEX和NYSE条件更高。所以,说明中把转板问题说得太简单了!OTCBB之所以被称为壳公司的天堂,就是因为转板到主板市场不只是程序和时间问题而已,实际上转板不容易,成功的不多。当然,按照钱港基先生在多家公司成功扭转财务困难的先例而言,月朗登上OTCBB转板到NASDAQ应该是有规划的,但是希望月朗在做好转板的各项工作的同时,在应对外界疑问时,要考虑到OTCBB市场属于弱势市场的现状,更多地突出自身的强势所在,这样的说明才有说服力,否则只会让人更加生疑。

其实,如果像第三部分的文字“OTCBB市场拥有和主板一样的融资功能,所以很多公司都不希望很快在主板挂牌”所说,月朗国际就在OTCBB像主板一样融资多好,省下多少麻烦事,为什么还要在资本市场上“有一支专业国际背景的、非常专业的团队”,并要“在钱港基总裁的领导下,在月朗国际认为时机成熟时”完成“程序和时间问题”向主板市场转板呢?似乎自相矛盾了!

月朗国际转板任重道远

整体来说,月朗国际及时发出的《“月朗国际”就在美国OTCBB上市问题的说明》(见:http://www.cdsp.com.cn/NewsCenter/news-2008-01-30-201120167352627.htm),态度是积极的,充满诚意的,但是文章中硬伤不少,弱化成为一份污点说明。这样的说明,对月朗国际塑造良好的国际公司形象是不利的,不知道这份说明公布之前,有没有经月朗国际公司高层审核?如果确实经过高层审核后发文,请月朗国际对分管此事的公司高层进行问询,因为分管领导并没有很好地完成对外界质疑的回应,发布的污点说明对公司形象带来了负面影响。

不过,作为一心想打造世界级企业的月朗国际而言,在成长的道路上总会有磕磕碰碰,这次的污点说明就是一个典型问题,犯了不少低级错误,甚至有自相矛盾之处,这反映了月朗国际在国际化道路上还存在许多需要公司内部磨合的地方,但从长远来看,这是月朗国际打造世界级企业的开始,有错误并不怕,还有时间更正和调整,要知道,做好“投资者关系”是一个上市公司最难做的事情。现在交点学费对以后来说,绝对是个宝贵的财富。

最后,给月朗国际一些建议:

1、加强对公司上下全体人员关于海外上市知识的培训,不夸大其词,不扭曲事实,让全体管理人员和直销商都明白应该如何谈吐OTCBB相关事情。其中,全体管理人员应该由陈怀德董事长亲自抓,保证公司人员不出纰漏;全体直销商应该由周希俭领导的成长系统负责,保证直销商不夸大其词,误导投资者。不管是管理人员还是直销商,任何的夸大和扭曲谈吐或行为,都是对月朗国际走向国际化的负责影响。

2、培训专业人员,做好“投资者关系”,毕竟上市企业是公众公司,所有直销商、行业人士或私募机构者都会盯着公司的一举一动,同时,宣传工作一定要严谨缜密,杜绝以后进行官方说明时,低级错误现象发生。否则,一有错误就是开国际玩笑了,会被OTCBB,以及NASDAQ、AMEX、NYSE市场所不屑的。良好的Investor Relationship是一个国际化公司的重要塑形要求。

3、把精力放在产品研发、市场开拓、牌照获取、网络建设上面,扎扎实实地提升业绩和盈利能力,借壳在OTCBB上市,这不是终点,而只是起点,只有有良好的业绩,才有转板的基础。只有合理的利润,才有再融资的理由。

4、积极寻找私募基金,参与到月朗国际的转板事宜中来,实现其对全体直销商和直销行业的承诺,一方面,有效利用OTCBB市场的私募融资机会,完成转板并在主板市场上进行真正融资,并给予私募基金合理的风险收益;另一方面,充分利用其转板之前的一系列准备工作,如路演、新闻发布会等,与美国资本市场上的做市商进行充分接触和交流,为转板后的股票交易价格的稳定和高企,交易量的活跃程度打好基础。

5、如果月朗国际以微软、思科等优质公司为目标,请勿必以国际化网战角度改版网站,真正如优质上市公司一般要求自己,像微软、思科一样提供充分地、可供投资者或直销商查阅的资料,公开财务数据,做好信息披露工作,如同我在文章中所举的微软和思科的例子一样。不只是NASDAQ,拿到中国直销牌照之后,月朗还需要依据中国直销法的规定进行相应的信息披露,部分要求比《证券法》对A股上市公司还要严格(《直销企业信息报备、披露管理办法》对信息披露做了明确要求,对中国直销业信息披露重点在于保证金存缴情况,直销员直销经营收入及纳税明细情况,企业每月销售业绩及纳税情况,直销培训员备案,直销企业直销员总数,各省级分支机构直销员总数、名单、直销员证编号、职业及与直销企业解除推销合同人员名单,涉及企业的重大诉讼、仲裁事项及处理情况等等十几项细化项目,见《中国直销和资本市场(五)——新《证券法》下的中国直销市场》http://www.dsblog.net/blog/index.php?op=ViewArticle&articleId=2970&blogId=6036),需要遵照执行;同时,因为是以香港月朗为主体,而非大陆公司名义进行上市,月朗可以部分程度上不拘束于大陆法律要求,但其根子在大陆,市场基础仍在大陆,不可能完全脱离大陆直销市场纯粹走国际线路的,否则众多被上市之名卷入月朗的大陆直销商将成为月朗全球化的隐患。

因此,要想破除所有公众质疑,月朗国际最好的应对办法就是:在转板之前依据OTCBB规定,转板之后依据NASDAQ等市场规定,向公众提供公司真实财务数据,以诚信原则,按上市公司披露要求进行数据披露。“君子坦荡荡,小人常戚戚”,只有问心无愧地以上市公司披露要求公开财务数据,接受投资者、直销商、消费者考察的公司,才是真正对社会有责任的上市公司。

所以说,月朗国际进行污点说明,不如以世界级企业为目标,公开财务数据,接受公众监督!不过,毕竟现在处于月朗向OTCBB转板的紧张的前期准备工作中,充分的信息披露是不现实的,存在实施上的困难,但是,现在月朗可以做到的是选择性的信息发布,比如强化自身在实施转板工作中的优势,与其它比较垃极的OTCBB上市公司之间存在哪些差别,不能把自己与其它弱势的OTCBB上市公司混为一谈。而不是对OTCBB市场进行美化,借以提升自已在OTCBB市场上市的含金量,OTCBB市场的弱融资能力,不是因月朗登陆而改变的。所以,对月朗而言,比较现实的选择是:不间断地客观发布月朗在OTCBB市场的转板进度,突出自身强势所在,给直销商以信心,给直销市场以交待,待转板成功,进行规范化的信息批露。这样的做法,低调、务实,是一个谦卑的公司的形象!

PS:从个人角度,月朗国际能从一个不知名的小公司,在一两年之内,发展到有实力登陆OTCBB市场,并积极进行转板工作,这本身就是非常不容易的事情,值得人投以敬意。同时,中国直销行业在2006-2007年的两年调整之后,能够生存并高速发展已非易事,月朗的成长绝对是业界的亮点。所以,我个人并不想以敌对的态度刻意说月朗的不是,但是作为有责任感的专栏,我必须从客观的角度对行业中的公司进行梳理,一方面对处于信息弱势的直销商和行业中人以理性的分析,另一方面对直销公司发展中存在的问题正面指出,并给予力所能及的建议。也许言语中会有过激或不足,希望海涵!同时,我也并不希望本文被断章取义,为别有用心之人利用,谢谢!

«上一篇:月朗国际能在纳斯达克OTCBB市场融资吗? 下一篇:直销之思(十三)——慷慨的完美,傲慢的安利、雅芳和康宝莱»

2008-02-02 10:44:57

支持用事实说话2008-02-02 10:45:19

王老师的文章真诚、专业、有水平! 建议月朗陈董事长高度重视之!2008-02-02 10:46:22

貌似有潜台词2008-02-02 11:22:57

呵呵,月朗西安的系统会议让当地领导人在会务费赚翻了.可怜的是那些被忽悠的热血沸腾的人,将会成为中国最新的直销难民2008-02-02 22:33:55

王老师,你的博客介绍才是老太婆的裹脚布哟,又丑又长.拜托你不要用这么多的形容词啊.看得我本来都是高度近视的眼睛,都全部在冒星星!2008-02-03 05:51:52

反正我知道月朗2月要拿牌的,拿到了没有啊?拿到了偷着乐就太不够意思了。2008-02-03 09:32:01

楼下这个叫limitless的好奇怪! 别人写得分析这么详细你不看,老看别人个人简介干什么,现在要关注的是月朗的问题! 你做事不着重点,眼睛看得冒星星是你自找的,估计是月朗的托,被驳得无话可说只能没事找事,给你的月朗丢脸,没意思! 办事不利,活该被BS的命!2008-02-04 08:41:05

月朗真能忽悠,2007年整个中国直销市场只看见月朗的身影,就不知道能走多长,拭目以待。2008-02-04 11:17:41

企业的营业执照应该由工商局发,不是自己写经营项目;同样病人应该由医生给看病.难道一个妓女说自己是处女就能够成为处女吗?一个强盗说自己是良民就能够成为良民吗?关键是看妓女和强盗曾经做了什么,而不是今天说什么.2008-02-07 08:58:12

高手出招了